①从技术层面保证了居民投资收益稳定增长

②拓宽了商业银行的基础业务领域和范围

③为人们投资理财提供了更多的选择

④倒逼保险公司不断提高服务能力和水平

①金融市场结构将发生变化,系统性金融风险降低

②金融产品将更加丰富,市场主体有更多选择

③金融机构的成本将降低,金融资产的收益率提高

④将形成新的竞争格局,促进中国金融业改革

①促进资金融通

②提高金融资产收益率

③降低金融风险

④提高资金的使用效率

①股票市场没有规律可循

②股息和红利的不确定性

③股民投资带来的高收益

④国家政策具有不确定性

①收益率由高到低依次为:企业债券>商业债券>国债

②期限越短,各类债券收益率之间的差距越大

③期限越长,债券的收益率就越高

④同类同期债券的收益率逐年增加

①盈利前景好的公司能为股东带来更多股息收入

②股票升值可使股东在股东大会上获得更大的表决权

③适时出手有助于如期收回本金和利息

④股票是一种高风险与高收益并存的投资方式

①东北某市对部分资不抵债而又扭亏无望的企业进行破产清算

②甲消费者利用商家“反季销售”时机大量购买“过季”商品

③乙投资者对被“套牢”的股票追加投资以拉低股票平均成本

④丙投资者对被“套牢”的股票“割肉”拋售以防止更大损失

①能够同时享有债券收益和股票收益

②可以选择持有债券到期并收取本息

③转换前后都享有股东的权利和义务

④实际上拥有了更为灵活的投资选择

①孩子一出生,家长就为孩子未来上大学办理教育储蓄

②经济不景气,张某为防下岗,手中现金不再用于投资买房

③人们仍将大量存款放在可以随存随取的理财通、余额宝等

④金融危机背景下,股市动荡,股民纷纷退出股市

股票 | 企业债券 | 国债 | 定期储蓄 |

10万元 | 5万元 | 3万元 | 2万元 |

①有较强的风险规避意识

②采用了多种理财方式

③实现了收益的最大化

④偏重于风险资产投资

①属于商业保险

②是一种针对风险本身的投资方式

③能够避免意外事故的发生

④其费用由个人、企业和政府共同承担

产品 | |||

甲类产品 | 乙类产品 | 丙类产品 | |

2017年2月 | 10% | 5.5% | 2.5% |

2017年6月 | 6% | 4.5% | 2% |

2017年10月 | 1.45% | 3.5% | 1.5% |

①三种投资产品的风险由小到大有可能为丙<乙<甲

②在储蓄、保险、股票这几种方式中,甲产品可能是保险

③如果乙产品是金融债券,则甲产品可能是政府债券

④如果丙产品是金融债券,则乙产品可能是企业债券

①为投资者投资理财提供有效辅助

②拓宽商业银行的业务范围

③规避投资理财的潜在风险

④提高金融服务效率与水平

①公民投资股票的收益稳定

②国家出台支持企业发展的政策

③居民当前的可支配收入增加

④政府债券的同期利率水平提高

①预期银行存款基准利率下调——买入股票

②世界石油生产相对过剩,预期冻产、限产协议难产——购买新能源汽车

③预期通货膨胀率进一步上升——增加现期消费

④商品房去库存的同时价格持续攀升,国家将实行一城一策的调控政策——投资买入新房

①保险业已成为国民经济的支柱产业

②居民在人的寿命和健康方面投入更多

③经济发展是保险业发展的重要基础

④保险行业盈利能力要高于其他行业

①筹集资本时向出资人出具的股份凭证

②以公司经营利润作为还本付息的保证

③以市场机制引入社会资本的创新尝试

④宏观调控整合社会资源的其体化表现

①具有平等互利、互助共济的功能

②具有高收益、低风险的特点

③能够较好抵制通货膨胀,实现保值增值

④能够有效规避风险,降低投保人的负担

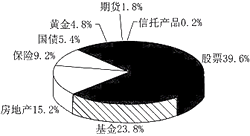

材料一:某省会城市居民家庭各类投资产品配置

材料二:据调查,目前部分居民从未办理过任何商业保险,极少数居民准备将钱投到以高额回报为诱饵的“地下钱庄”;在投资之前或投资过程中向专业理财师咨询过的比例不足一半,而“咨询并接受了建议”的比例只有27.6%,多数市民仍是凭自己的感觉或者朋友推荐进行投资。

材料一,材料二分别反映了什么经济现象?